多重共線性:分散拡大係数(variance inflation factor, VIF)

\[y = a_1x_1+a_2x_2+a_3x_3+Const+N(0,1)\]

# 重回帰分析のサンプルは次の通り。

# サンプルサイズは30、定数項と説明変数(x1,x2,x3)の係数は下記。

n <- 30

const <- 5

coeff <- c(1.5, -2, 4) # a1,a2,a3

# x1を作成。標準偏差の数値に意味はなし(以降、同様)

x1 <- rnorm(n = n, sd = 3)

# x2を作成。x1との線形結合。係数と定数項の数値に意味はなし。

x2 <- 4 * x1 + rnorm(n = n, sd = 2)

# x3を作成。

x3 <- rnorm(n = n, sd = 2)

# 説明変数を行列に。

X <- cbind(x1, x2, x3)

# yを作成。

y0 <- (X %*% coeff) %>%

as.vector() #;y0

y <- y0 + const + rnorm(n = n) #;y

# (y0-(x1*coeff[1]+x2*coeff[2]+x3*coeff[3])) %>% unique()

# 重相関分析

formula <- y ~ x1 + x2 + x3

lmresult <- lm(formula = formula)

lmresult %>%

jtools::summ(confint = T)

| Observations |

30 |

| Dependent variable |

y |

| Type |

OLS linear regression |

| F(3,26) |

6140.68 |

| R² |

1.00 |

| Adj. R² |

1.00 |

| (Intercept) |

4.91 |

4.51 |

5.32 |

24.91 |

0.00 |

| x1 |

1.51 |

0.56 |

2.45 |

3.28 |

0.00 |

| x2 |

-2.01 |

-2.25 |

-1.78 |

-17.31 |

0.00 |

| x3 |

4.05 |

3.87 |

4.23 |

46.47 |

0.00 |

| Standard errors: OLS |

|

|

|

|

|

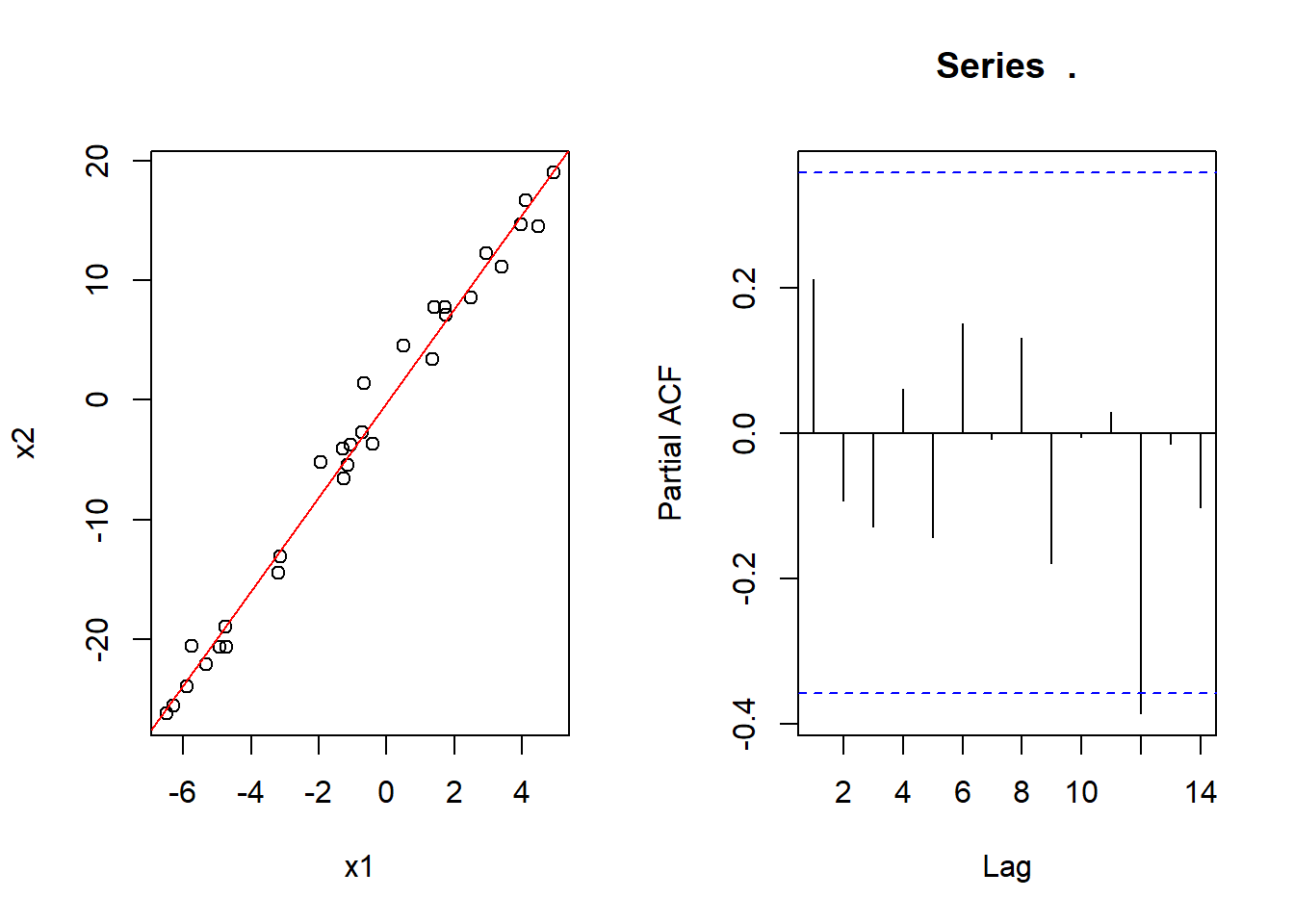

# 但し、x1とx2には有意な線形相関があり。

lmresultx2x1 <- lm(x2 ~ x1)

lmresultx2x1 %>%

jtools::summ(confint = T)

par(mfrow = c(1, 2))

plot(x1, x2)

abline(lmresultx2x1, col = "red")

lmresultx2x1$residuals %>%

pacf()

| Observations |

30 |

| Dependent variable |

x2 |

| Type |

OLS linear regression |

| F(1,28) |

1952.25 |

| R² |

0.99 |

| Adj. R² |

0.99 |

| (Intercept) |

-0.23 |

-0.89 |

0.43 |

-0.72 |

0.48 |

| x1 |

3.93 |

3.75 |

4.11 |

44.18 |

0.00 |

| Standard errors: OLS |

|

|

|

|

|

# 分散拡大係数をパッケージcarの関数vifで確認。

# 引数mod(method)にVIFを求める重相関分析の結果、ここではlmresultを指定。

# x1とx2には多重共線性が現れるはず。

car::vif(mod = lmresult)

x1 x2 x3

72.395449 72.792073 1.047477

# x1、x2は共に10を超えている。

# VIFの基準として10以上を問題にしている。https://www.heisei-u.ac.jp/ba/fukui/tips/tip006.pdf

# つまりx1、x2の多重共線性が示唆される。

# VIFを求める関数

fun_vif <- function(formula) {

# 対象とする説明変数を「その他の説明変数」で線形回帰し、その決定係数を求める。

lmresult <- lm(formula = formula) %>%

summary()

vif <- 1/(1 - lmresult$r.squared)

# 同時に重相関係数も求める。

r <- lmresult$r.squared %>%

sqrt()

return(list(vif = vif, r = r))

}

# x1のVIF。x1を目的変数、x2、x3を説明変数とし線形回帰を取る。

formula <- x1 ~ x2 + x3

fun_vif(formula = formula)

# x1のVIFは関数vif{car}の結果と同じ。

$vif

[1] 72.39545

$r

[1] 0.9930695

# x2のVIF

formula <- x2 ~ x1 + x3

fun_vif(formula = formula)

# x2のVIFは関数vif{car}の結果と同じ。

$vif

[1] 72.79207

$r

[1] 0.9931074

# 最後はx3のVIF

formula <- x3 ~ x1 + x2

fun_vif(formula = formula)

# x3のVIFは関数vif{car}の結果と同じ。

$vif

[1] 1.047477

$r

[1] 0.2128971

# VIFが10の場合の相関係数を最後に確認。

(1 - 1/10)^0.5

最終更新

[1] "2024-04-23 06:25:36 JST"

R、Quarto、Package

R.Version()$version.string

[1] "R version 4.3.3 (2024-02-29 ucrt)"

packageVersion(pkg = "tidyverse")